Periode vanaf 1 januari 2022 tot 1 januari 2023

Vanaf 1 januari 2022 waren reserveringen op het uitbetalingsmoment pensioengevend. Werd er vanaf 2022 vakantiegeld uitbetaald? Dan was deze pensioengevend. Hierop golden twee uitzonderingen:

- U heeft de reservering al op het moment van ontstaan (in 2021 of eerder) aan het pensioengevend salaris toegevoegd.

Als u in 2021 de reservering op het moment van ontstaan al aan het pensioengevend salaris heeft toegevoegd, maar de uitbetaling van deze reservering in 2022 of later plaatsvindt, ontstaat er dubbele pensioenopbouw. Om dubbele pensioenopbouw te voorkomen is er een overgangsbepaling van kracht vanaf 2022:

Vanaf 2022 wordt bij de opgave van het pensioengevend loon in mindering gebracht de reserveringen die in 2021, conform het toen geldende reglement, op het moment van ontstaan reeds tot het pensioengevend loon zijn gerekend.

Toepassen van de overgangsbepaling

Maakt u gebruik van de overgangsbepaling? Dan brengt u de reservering waarover in 2021 of eerder al pensioen is afgedragen, in mindering op de (nieuwe) pensioengrondslag in 2023. Deze reservering brengt u in mindering op het moment dat de reservering wordt uitbetaald.

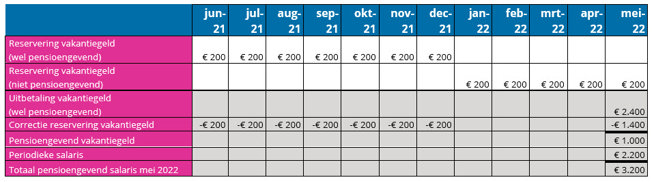

Voorbeeld overgangsregeling reserveringen

In 2021 werd vanaf juni maandelijks € 200,- vakantiegeld gereserveerd. Deze reservering is in 2021 opgenomen in het pensioengevend salaris. Daarover is in 2021 dus pensioenpremie afgedragen en uw werknemer heeft hierover ook pensioen opgebouwd.

In mei 2022 wordt het gereserveerde vakantiegeld uitbetaald. Dit volledige uitbetaalde bedrag is dan pensioengevend (want behoort tot het SV-loon). De overgangsregeling regelt dat de pensioengevende reserveringen uit 2021 waarover al pensioenpremie is afgedragen in mindering worden gebracht op het pensioengevend salaris op het moment van uitbetalen. Anders bouwt uw werknemer over dat deel dubbel pensioen op en betaalt u dubbele pensioenpremie.

Concreet betekent dit dat bij de uitbetaling van het vakantiegeld in mei 2022 deze reservering uit 2021 van totaal € 1.400,- in mindering wordt gebracht. Hierdoor wordt het pensioengevend vakantiegeld € 1.000,-.

Naast het pensioengevend vakantiegeld ontvangt uw werknemer ook het periodieke salaris. In dit voorbeeld is uitgegaan van een pensioengevend salaris van € 2.200,-. Dit betekent dat het pensioengevend salaris in dit voorbeeld in mei 2022 in totaal € 3.200 bedraagt. Dat bedrag gebruikt u vervolgens om de pensioengrondslagaanwas mee te berekenen die u doorgeeft in het PDO-bestand. Bekijk hiervoor de pagina ‘Hoe berekent u de pensioengrondslag?’.

- De reservering was opgebouwd in een periode waarin de deelnemer nog in de wachttijd was opgenomen (dit is vervallen per 1 januari 2023).

De reserveringen die zijn opgebouwd tijdens een periode dat een werknemer geen deelnemer in de pensioenregeling is, waren tot 1 januari 2023 niet pensioengevend. U mocht de reserveringen over die periode daarom in mindering brengen op de pensioengrondslag op het moment dat de reservering werd uitbetaald. Een voorbeeld:

- Een werknemer van 30 jaar heeft in week 1 2022 14 weken gewerkt. Hij gaat vanaf week 1 2022 deelnemen in de Basisregeling vanwege de overgangsbepaling wachttijd.

- De overgangsbepaling reserveringenis voor deze werknemer niet van toepassing. Hij was in 2021 nog geen deelnemer in de pensioenregeling en er is dus ook geen pensioen afgedragen over de reserveringen.

- De werknemer heeft in de wachttijd wél reserveringen opgebouwd. In dit voorbeeld zat de werknemer in week 14 van de wachttijd. Reserveringen in een periode dat een werknemer nog geen deelnemer is aan de pensioenregeling zijn vóór 2023 niet verplicht pensioengevend. Daarom mag de reservering uit de wachttijd 2021 (in dit voorbeeld 14 weken) in mindering worden gebracht op het moment dat deze wordt uitbetaald.

*Vanaf 1 januari 2023 is dit gewijzigd. Sindsdien zijn reserveringen die zijn ontstaan in de wachttijd ook pensioengevend.

Huidig voorbeeld:

Een werknemer van 30 jaar heeft in week 1 2023 8 weken gewerkt. Hij gaat vanaf week 1 2023 deelnemen in de Basisregeling. De werknemer heeft in de wachttijd wél reserveringen (bijvoorbeeld vakantiegeld) opgebouwd. In dit voorbeeld zat de werknemer in week 8 van de wachttijd. Reserveringen in een periode dat een werknemer nog geen deelnemer is aan de pensioenregeling zijn vanaf 1 januari 2023 wel pensioengevend. Daarom mag de reservering uit de wachttijd 2022 (in dit voorbeeld 8 weken) niet in mindering worden gebracht op het moment dat deze wordt uitbetaald in 2023. Op het moment dat het vakantiegeld wordt uitbetaald is deze daardoor volledig pensioengevend.

Periode vóór 2022

Tot het jaar 2022 had u als werkgever twee opties bij pensioenopbouw over reserveringen:

- U voegde de reservering toe aan het pensioengevend salaris op het moment dat u de reservering deed.

- U voegde de reservering toe aan het pensioengevend salaris op het moment dat u de reservering uitbetaalde.

In deze periode telde de reservering die was opgebouwd in een periode waarin de deelnemer nog in de wachttijd was opgenomen niet mee.