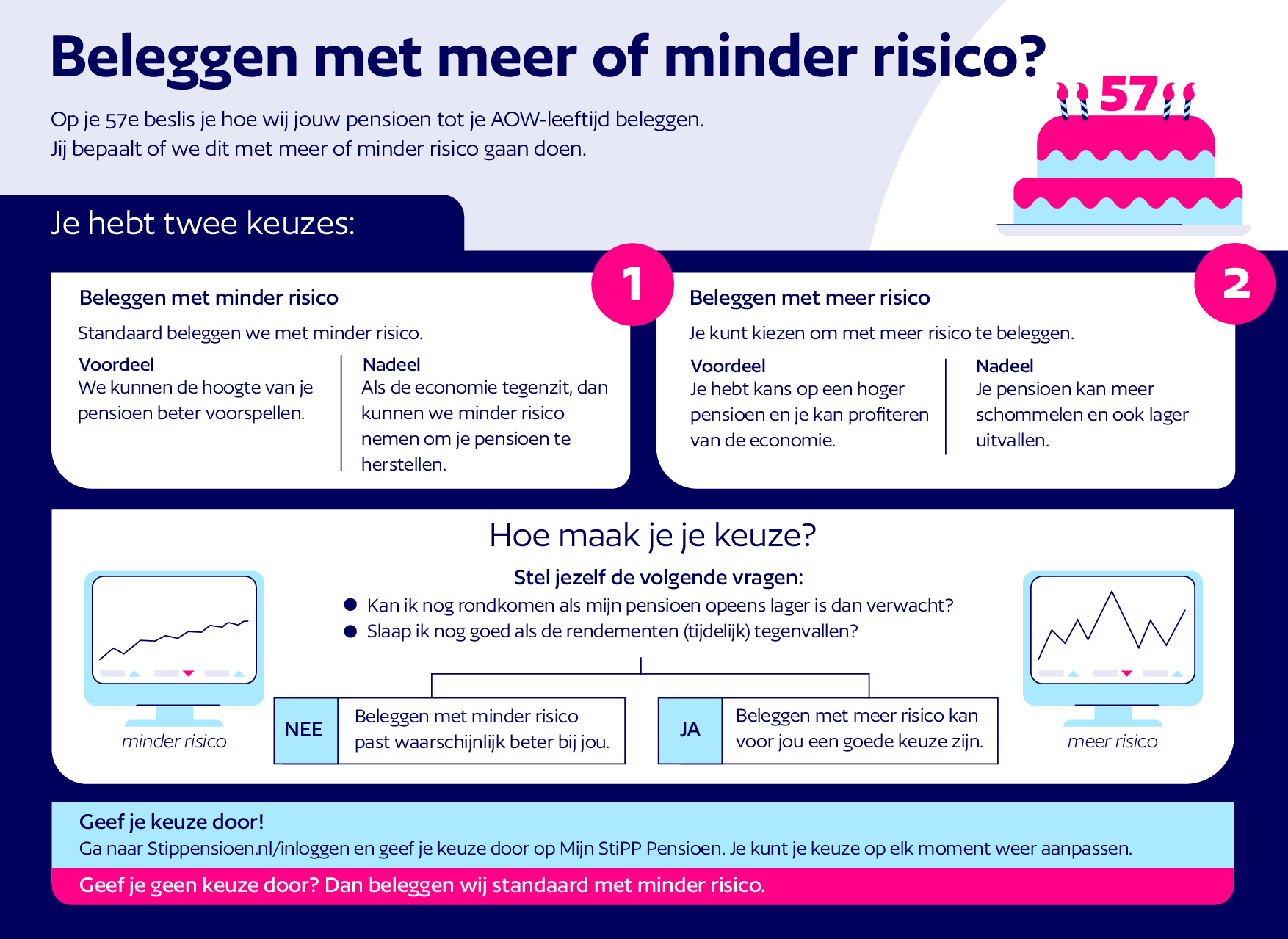

Als je 57 wordt, kies je hoe wij je pensioen beleggen in de laatste tien jaar voor je met pensioen gaat. Hier lees je wat beleggen met meer risico en beleggen met minder risico betekenen – en wat de verschillen zijn.

De verschillen in het kort

|

Beleggen met minder risico |

Beleggen met meer risico |

|

Minder risico |

Meer risico |

|

Hoogte maandelijkse pensioenuitkering beter te voorspellen |

Hoogte maandelijkse pensioenuitkering minder goed te voorspellen |

|

Waarschijnlijk minder rendement |

Mogelijk meer rendement |

|

Kleine kans op lagere uitkering |

Kans op lagere uitkering |

Uitleg over de verschillen

Beleggen met minder risico

Kies je voor beleggen met minder risico? Dan bouwen we vanaf je 57e het beleggingsrisico geleidelijk af. Zo kunnen we beter voorspellen hoe hoog je maandelijkse pensioenuitkering wordt. Dit is een voordeel.

Je loopt minder risico, maar het nadeel is dat je waarschijnlijk ook minder rendement behaalt. Daardoor is het bedrag dat je vanaf je pensioendatum maandelijks als pensioen ontvangt meestal lager dan bij beleggen met meer risico.

Beleggen met meer risico

Kies je voor beleggen met meer risico? Dan nemen we meer risico met je pensioenkapitaal. We bouwen het risico af, maar in kleinere stapjes. Hierdoor kunnen de opbrengsten meer schommelen dan bij beleggen met minder risico. Zijn de opbrengsten goed, dan groeit je pensioenkapitaal. Vallen ze tegen, dan daalt je pensioenkapitaal.

De hoogte van je maandelijkse pensioenuitkering is bij beleggen met meer risico dus minder goed te voorspellen. Dat kan een nadeel zijn. Maar meer risico kan je wel een hoger pensioen opleveren.

Deze keuze is voorlopig

Op je pensioendatum kies je definitief: beleggen met meer of minder risico.

De keuze die je nu maakt, hoeft dus niet dezelfde te zijn als straks. Je kunt nu kiezen voor beleggen met meer risico en later tóch kiezen voor beleggen met minder risico – of andersom.